Đọc và phân tích Báo cáo lưu chuyển tiền tệ

Báo cáo Lưu chuyển tiền tệ (LCTT) cho biết doanh nghiệp thực sự kiếm được bao nhiêu tiền và tiêu bao nhiêu tiền trong khoảng thời gian nhất định.

Vì sao Dòng tiền lại quan trọng?

Thực tế, nhiều nhà đầu tư thường xem nhẹ, và thậm chí bỏ qua báo cáo lưu chuyển tiền tệ khi đọc báo cáo tài chính.Tuy nhiên, đây là một bước không nên bỏ qua vì:

- Nếu bỏ qua bước này, có nguy cơ bạn sẽ bị lạc quẻ trước những báo cáo có lợi nhuận ấn tượng mà không đánh giá được sự bền vững của lợi nhuận này.

- Trong báo cáo kết quả kinh doanh, doanh thu và lợi nhuận thường được ghi nhận ngay khi bán hàng, thậm chí khi chưa nhận được thanh toán từ khách hàng. Trong thực tế, việc thanh toán từ phía khách hàng có thể kéo dài đến sau vài tháng, vài năm, hoặc thậm chí không bao giờ xảy ra.

- Tương tự, khi doanh nghiệp mua hàng từ nhà cung cấp A, mặc dù chưa thanh toán hết tiền, nhưng hàng hóa có thể đã có trong kho hoặc thậm chí đã được bán đi.

Do đó, báo cáo lưu chuyển tiền tệ là nơi ghi chú về cách tiền mặt di chuyển trong doanh nghiệp, giúp nhà đầu tư hiểu rõ hơn về quy trình này.

Cách đọc Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ đã được phân chia thành ba phần tương ứng với ba dòng tiền chính: Dòng tiền từ hoạt động kinh doanh, Dòng tiền từ hoạt động đầu tư, và Dòng tiền từ hoạt động tài chính.

- Dòng tiền từ hoạt động kinh doanh: Đây là dòng tiền mà doanh nghiệp phát sinh trong quá trình thanh toán cho nhà cung cấp, khách hàng, người lao động, chi trả lãi vay, và nộp các khoản thuế cho nhà nước... Được hiểu đơn giản, đây là lượng tiền mà doanh nghiệp tự tạo ra từ hoạt động kinh doanh của mình, không phải từ việc huy động thêm vốn đầu tư hay vay nợ.

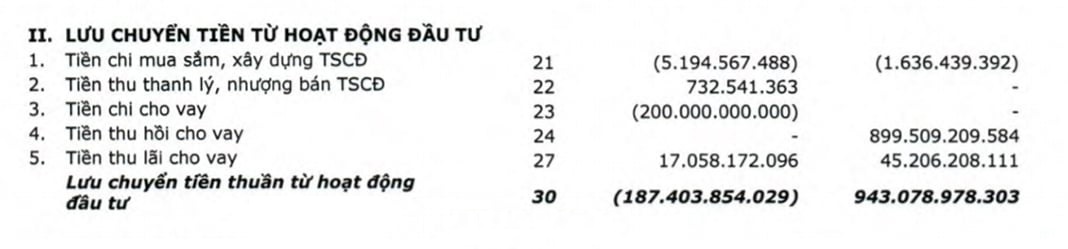

- Dòng tiền từ hoạt động đầu tư: Bao gồm cả dòng tiền vào và dòng tiền ra liên quan đến hoạt động đầu tư, mua sắm, thanh lý tài sản cố định và các tài sản dài hạn khác.

- Dòng tiền từ hoạt động tài chính: Liên quan đến việc tăng/giảm vốn chủ sở hữu (nhận vốn góp mới, thu từ phát hành cổ phiếu, trả cổ tức cho cổ đông...) và vay nợ (chi trả nợ gốc vay, hoặc nhận thêm vay nợ mới...).

Do đó, để hiểu rõ hơn về tình hình tài chính, bạn chỉ cần xem xét lần lượt từng dòng tiền này.

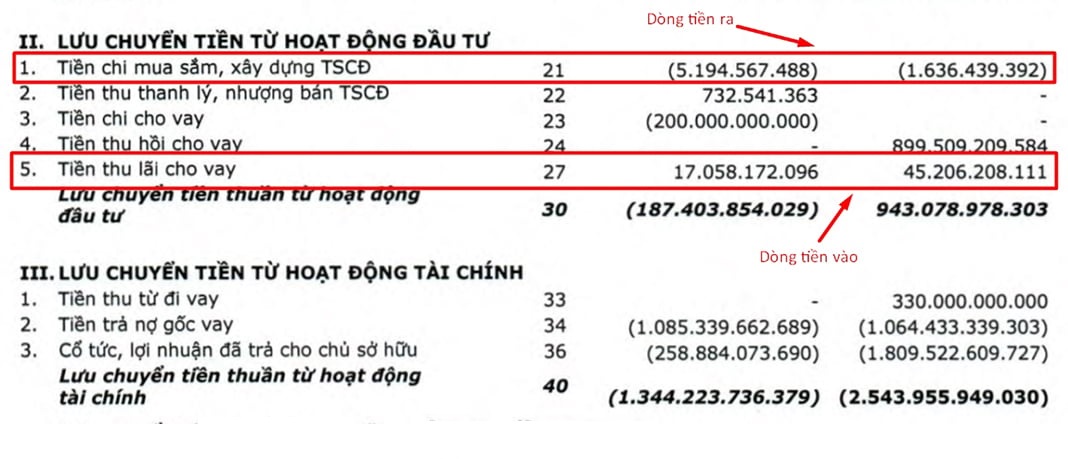

Dòng tiền vào, dòng tiền ra được thể hiện như thế nào trên Báo cáo lưu chuyển tiền tệ?

Trên báo cáo LCTT, dòng tiền ra sẽ là 1 con số âm, đi kèm với các từ ngữ như “tiền chi để …”, “… đã trả”.

Trong khi đó, dòng tiền vào sẽ được thể hiện bởi các từ ngữ như “tiền thu từ…”, “… nhận được” và về mặt con số sẽ là số dương.

Ví dụ

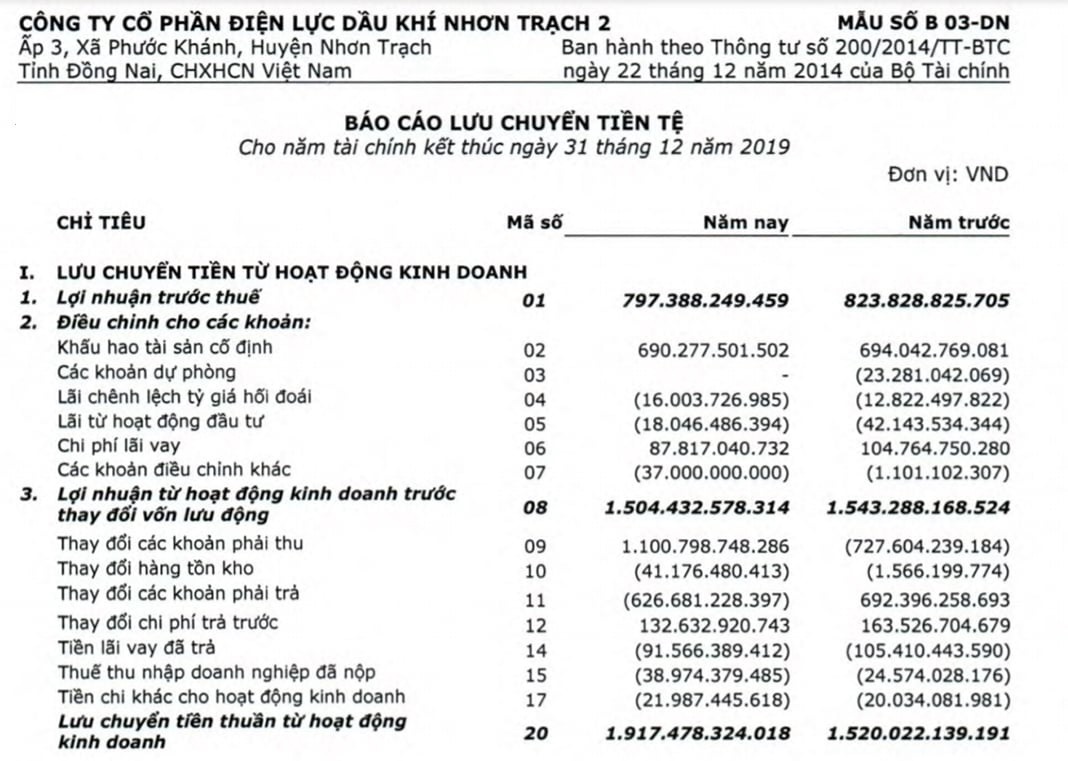

Cơ sở xuất phát là "Lợi nhuận trước thuế (01)" với số tiền là 797 tỷ đồng, và sau đó được điều chỉnh cho các khoản mục không tạo ra dòng tiền (từ mục 02 đến 07). Bao gồm:

- Mục "Khấu hao TSCĐ và BĐS đầu tư (02)": Số tiền mua sắm TSCĐ thực tế đã được chi ra từ lâu. Trong quá trình sử dụng, tài sản này được trích khấu hao hàng năm. Do đó, chi phí khấu hao tồn tại, nhưng không có tiền chảy ra. Vì vậy, nó sẽ được cộng thêm vào Lợi nhuận trước thuế.

- "Các khoản dự phòng (03)" là chi phí dự phòng mà doanh nghiệp đã trích lập nhưng thực tế không chi phí thực hiện.

- "Lỗ/(Lãi) chênh lệch tỷ giá… (04)" xuất phát từ sự biến động của tỷ giá đồng ngoại tệ.

- "Chi phí lãi vay (06)": Chi phí lãi vay là dòng tiền chi ra. Tuy nhiên, đã được trừ khi tính lợi nhuận (hiển thị trong chi phí tài chính trên Báo cáo KQKD), nên nó sẽ được cộng thêm vào.

Cộng “Lợi nhuận trước thuế (01)” với “Các khoản điều chỉnh (từ 02 đến 07)”, ta được “Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động (08)”.

Cần quan tâm điều gì?

- Hãy chú ý đến khoản mục chiếm tỷ trọng lớn, đó là "Khấu hao TSCĐ…".Khoản mục này phản ánh số tiền mà doanh nghiệp phải chi để duy trì hoạt động hàng năm.

- Lợi nhuận trước thuế (LNTT) của NT2 trong năm 2019 là hơn 797 tỷ đồng, nhưng lại mất tới 690 tỷ đồng cho khấu hao, chiếm tỷ trọng 86.6%. Đây là con số đáng kể.

- Cần lưu ý rằng khi tài sản đã được khấu hao hết nhưng vẫn được sử dụng, điều này sẽ làm tăng lợi nhuận thực sự cho NT2 (vì không còn khấu trừ khấu hao).

- Các mục từ 09 đến 17 thì khá dễ hiểu, đại diện cho các khoản tiền thực tế chi ra và thu vào của doanh nghiệp trong năm.

- Bằng cách cộng dồn "Lợi nhuận sau điều chỉnh (08)" với các mục từ 09 đến 17, ta thu được "Lưu chuyển tiền thuần từ hoạt động kinh doanh (20)" của NT2, đạt 1,917 tỷ đồng trong năm 2019.

- Trong kỳ, NT2 chi khoảng 5 tỷ đồng để mua sắm, bổ sung TSCĐ và tài sản dài hạn khác, chiếm 0,6% LNTT.Đối với NT2, hay các nhà máy điện khác nói chung, điều này là hợp lý! Vì họ chỉ đầu tư TSCĐ ban đầu lớn, và ít phát sinh hoạt động đầu tư sau này.Trong khi đó, một doanh nghiệp đang trong quá trình đầu tư tài sản thì tỷ trọng này sẽ khá lớn.

- Ở đây, bạn cũng cần chú ý, 200 tỷ – số tiền được chi ra để cho vay.

- Cộng dồn các khoản mục, ta được “Lưu chuyển tiền thuần từ hoạt động đầu tư (30)” thể hiện sự chênh lệch giữa dòng tiền ra và dòng tiền vào là -187 tỷ đồng, mà chủ yếu là do khoản 200 tỷ bất thường gây ra.

- Mục 31 là khoản tiền thu từ phát hành cổ phiếu. Mục 34 là khoản tiền chi trả phần nợ gốc của khoản vay. Và mục 36 là dòng tiền chi trả cổ tức cho cổ đông.

- Có thể thấy, NT2 hiện không có khoản vay mới nào trong năm 2019.

- Ngoài ra, doanh nghiệp đã tích cực trả nợ vay hàng năm. Trong năm 2019, NT2 chi khoảng 1,085 tỷ đồng để thanh toán nợ gốc. Điều này đã giúp giảm tỷ trọng và giá trị của khoản Vay dài hạn trên bảng cân đối.Sự giảm nợ vay là một tín hiệu tích cực, cho thấy tình hình tài chính của doanh nghiệp đang ngày càng cải thiện. Rủi ro thanh toán cũng giảm nhờ vào điều này.

- Tổng hợp các khoản mục từ 31 đến 36, ta thu được "Lưu chuyển tiền thuần từ hoạt động tài chính (40)".

- Cộng ba mục Lưu chuyển tiền thuần từ hoạt động kinh doanh, từ đầu tư và từ hoạt động tài chính, ta có "Lưu chuyển tiền thuần trong năm (50)" là -1.344 tỷ đồng.

- Vào đầu năm 2019, NT2 có 65 tỷ đồng tiền và tương đương tiền. Cuối năm, số tiền này đã tăng lên 451 tỷ đồng.

Cần lưu ý gì khi đọc Báo cáo lưu chuyển tiền tệ?

Có 3 điều cần lưu ý:

- Bản chất tăng giảm của nhóm 2 và 3: Trong 3 nhóm, nhóm 2 và 3 thường có xu hướng tăng trong kỳ hiện tại và giảm trong kỳ tương lai, hoặc ngược lại.Nếu doanh nghiệp vay 10 tỷ, trong tương lai sẽ phải trả lại 10 tỷ. Nếu có mua tài sản mới, sẽ phải thanh lý tài sản...

- Trọng tâm nghiên cứu là Lưu chuyển tiền từ hoạt động kinh doanh: Lưu chuyển tiền thuần từ hoạt động kinh doanh năm 2019 là 1,917 tỷ đồng. Đây không chỉ là khoản lợi nhuận thực của NT2 mà còn bao gồm các khoản phải thu, phải trả… Mặc dù không phải là lợi nhuận thực tế, nhưng nếu dòng tiền này của NT2 đều dương hàng kỳ, có nghĩa là vẫn có dòng tiền đổ vào. Nếu trong nhiều kỳ liên tiếp, dòng tiền hoạt động âm, đây là dấu hiệu dòng tiền đang chảy ra. Doanh nghiệp có thể phải vay tiền để bù đắp.

- Giảm tiền và tương đương tiền có thể không xấu: Tiền và các khoản tương đương tiền cuối kỳ có thể giảm so với kỳ trước (ví dụ năm 2018). Điều này không nhất thiết là điều xấu, vì có thể do doanh nghiệp đã trả các khoản vay trước đó.

Nhận biết tình hình tài chính lành mạnh của doanh nghiệp thông qua dòng tiền chi trả cổ tức

- Một trong những biểu hiện rõ ràng của sức khỏe tài chính của doanh nghiệp là khả năng duy trì dòng tiền trả cổ tức ổn định trong thời gian dài.

- Ngoại trừ những doanh nghiệp đang ở giai đoạn tăng trưởng nhanh và có thể không trả cổ tức, đối với các trường hợp khác, việc kinh doanh có lãi cần phải đi kèm với một chính sách ổn định chi trả cổ tức bằng tiền cho cổ đông.

- Việc doanh nghiệp duy trì việc trả cổ tức bằng tiền một cách ổn định và đều đặn hàng năm là một dấu hiệu quan trọng, chứng minh sự mạnh mẽ của dòng tiền và lợi nhuận mà doanh nghiệp công bố là có thực.

Các bài viết liên quan

Đọc và phân tích Báo cáo kết quả kinh doanh

Thông tin liên quan đến lợi nhuận của doanh nghiệp thường được thể hiện chi tiết trong báo cáo tài chính, đặc biệt là trong bảng báo cáo kết quả kinh doanh (KQKD)

Chỉ số ROE là gì? Cách tính và ứng dụng

Chỉ số ROE là một trong những chỉ số tài chính quan trọng nhất được sử dụng để đánh giá hiệu quả hoạt động của một doanh nghiệp

Giá trị Sổ sách là gì? Cách tính và Ý nghĩa

Giá trị sổ sách của cổ phiếu thường được hiểu là giá trị mà một công ty ghi nhận cho cổ phiếu đó trong sổ sách kế toán

Biên lợi nhuận ròng là gì

Đây là một thước đo quan trọng cho thấy phần trăm thu nhập ròng mà doanh nghiệp giữ lại sau khi trừ đi các chi phí và thuế.

Biên lợi nhuận gộp là gì

Đây là một trong những chỉ số quan trọng đánh giá sức khỏe, khả năng cạnh tranh của doanh nghiệp trên thị trường

Chỉ số EPS: Ý nghĩa và công thức tính toán chi tiết

Chỉ số EPS (Earnings Per Share) là một trong những chỉ số quan trọng trong phân tích tài chính, biểu thị lợi nhuận mà một công ty thu được trên mỗi cổ phiếu đang lưu hành.

![]()