Giá trị Sổ sách là gì? Cách tính và Ý nghĩa

Giá trị sổ sách là gì? Khái niệm và Công thức tính tổng quát

- Khái niệm Giá trị Sổ sách, hay còn được biết đến với tên gọi Tiếng Anh là Book Value (BV), là một thước đo của giá trị của một Doanh nghiệp. Nó được xác định bằng cách trừ đi tổng giá trị nợ phải trả khỏi giá trị toàn bộ Tài sản của Doanh nghiệp. Giá trị Sổ sách thường được áp dụng khi xem xét tình hình tài chính của một công ty, đặc biệt là trong trường hợp phá sản hoặc giải thể tự nguyện. Nếu một công ty bán hết tài sản và thanh toán toàn bộ nghĩa vụ nợ, thì Giá trị Sổ sách sẽ là số tiền còn lại.

Ví dụ: Cho rằng Công ty A có Tổng Tài sản trị giá 100 tỷ đồng và tổng Nợ phải trả là 40 tỷ đồng, thì Giá trị Sổ sách (BV) của Công ty là 100 - 40 = 60 tỷ đồng. Điều này ngụ ý rằng nếu Công ty bán hết tài sản và thanh toán hết nghĩa vụ nợ, Giá trị Vốn chủ sở hữu ròng của Doanh nghiệp sẽ là 60 tỷ đồng, đồng thời cũng là Giá trị Sổ sách của Công ty dự kiến trong trường hợp thanh lý.

Trong thị trường chứng khoán, Chỉ số Giá trị Sổ sách thường được biểu hiện dưới dạng BVPS (viết tắt của tiếng Anh: Book Value per Share), tạm dịch là Giá trị Sổ sách trên mỗi Cổ phiếu. BVPS thường được sử dụng để thể hiện giá trị thực tế của mỗi cổ phiếu trong một doanh nghiệp, và là số tiền mà cổ đông có thể nhận được trong trường hợp Công ty phá sản hoặc giải thể. Khi chia Giá trị Sổ sách của toàn công ty cho Số lượng cổ phiếu đang lưu hành, chúng ta thu được Giá trị Sổ sách trên mỗi cổ phiếu (BVPS).

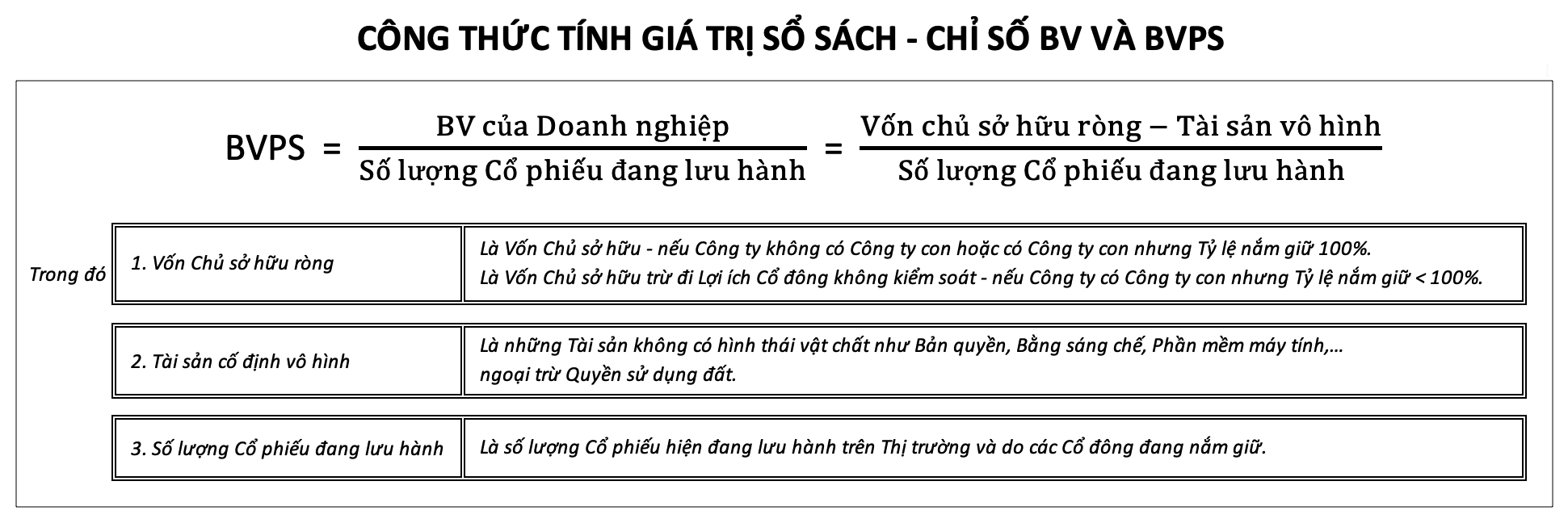

Công thức tính Giá trị Sổ sách của một Cổ phiếu

BVPS = (Vốn chủ sở hữu ròng – Tài sản cố định vô hình) / Số lượng cổ phiếu đang lưu hành

Vốn Chủ sở hữu ròng, Tài sản cố định Vô hình và Số lượng Cổ phiếu lưu hành để tính Giá trị sổ sách

- Vốn Chủ sở hữu ròng: Đây là nguồn vốn thuộc sở hữu của các cổ đông trong doanh nghiệp. Về cơ bản, Vốn chủ ròng bao gồm Vốn Điều lệ (hay còn gọi là Vốn cổ phần) và Lợi nhuận sau thuế chưa Phân phối. Công thức tổng quát để xác định Lợi nhuận ròng là từ Mô hình Công ty, cụ thể như sau:

- Tổng tài sản sẽ thường gồm: tiền mặt, các khoản đầu tư tài chính, phải thu, hàng tồn kho, tài sản cố định, bất động sản đầu tư và các loại tài sản khác.

- Nợ phải trả: bao gồm phải trả người bán, người mua trả tiền trước, thuế phải trả, phải trả người lao động, chi phí phải trả, doanh thu chưa thực hiện, phải trả khác, dự phòng, vay … .

- Tài sản cố định Vô hình: Đây là những tài sản không có hình thái vật chất, ví dụ như Bản quyền, Bằng sáng chế, và Phần mềm máy tính. Trong thực tế, các tài sản cố định vô hình thường không đáng kể so với Vốn chủ sở hữu và Tổng Tài sản, nên có thể bỏ qua khi tính Giá trị Sổ sách. Đối với tài sản như Quyền sử dụng đất, ta thường không trừ giá trị này, vì khi thanh lý thì thường có giá trị.

- Số lượng Cổ phiếu đang lưu hành: Đây là số lượng cổ phiếu do công ty đã phát hành và đang lưu hành trên thị trường, nắm giữ bởi các cổ đông. Số lượng cổ phiếu này có thể biến động qua các sự kiện như tăng vốn, chia tách cổ phiếu, mua bán cổ phiếu quỹ. Thông tin về Số lượng Cổ phiếu đang lưu hành thường có trong Báo cáo Tài chính hoặc có thể tìm thấy trên các trang Web chứng khoán.

Với Mô hình Công ty không có Công ty con (không nắm >50% cổ phần trở lên ở Công ty nào) hoặc có Công ty con nhưng Tỷ lệ nắm giữ 100% thì Vốn chủ ròng sẽ chính là Vốn chủ sở hữu của chính Công ty đó trong Báo cáo Tài chính. Bạn cũng có thể tính đơn giản như sau:

Vốn Chủ sở hữu ròng = Tổng Tài sản – Nợ phải trả.

Trong đó:

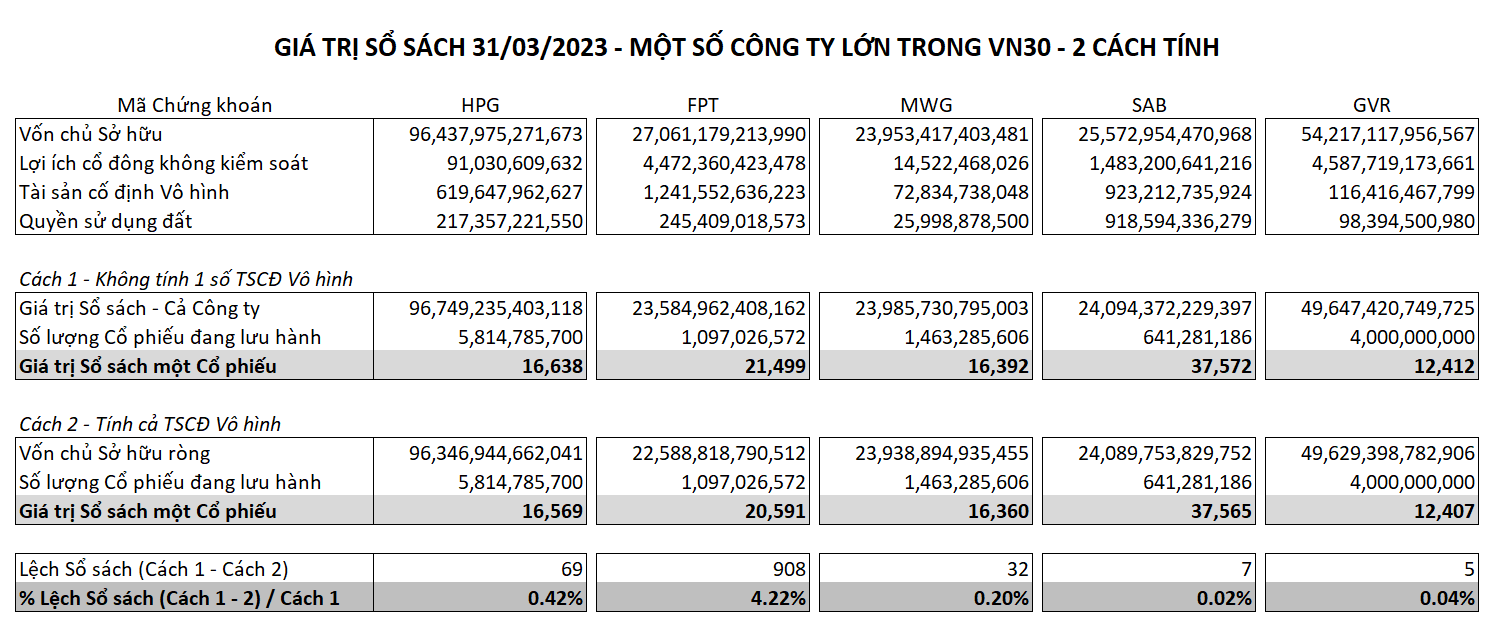

Như trong hình trên mình có thống kê 5 Công ty lớn trong VN30 đại diện cho 5 Ngành khác nhau là: HPG (Hòa Phát – Thép), FPT (FPT – Công nghệ Thông tin), MWG (Thế giới Di động – Bán lẻ), SAB (Bia Sài Gòn – Thực phẩm đồ uống) và GVR (Tập đoàn Cao su – Cao su) thì có duy nhất FPT là có lệch 1 chút không quá lớn – 4,22% trong trường hợp mình tính cả Tài sản cố định Vô hình với giả định tất cả Tài sản có thể thanh lý được và ra Giá trị số tiền như trên Báo cáo Tài chính. Còn phần lớn các Công ty còn lại hầu như các Tài sản cố định Vô hình như Phần mềm, Giấy phép Phát hành, Bản quyền, … đều không có hoặc có thì cũng không đáng kể nên Cơ bản chúng ta tính Sổ sách bằng cách đơn giản lấy Vốn chủ Sở hữu / Số lượng Cổ phiếu đang lưu hành vẫn cho kết quả có ý nghĩa và phản ánh gần như chính sách đại lượng này.

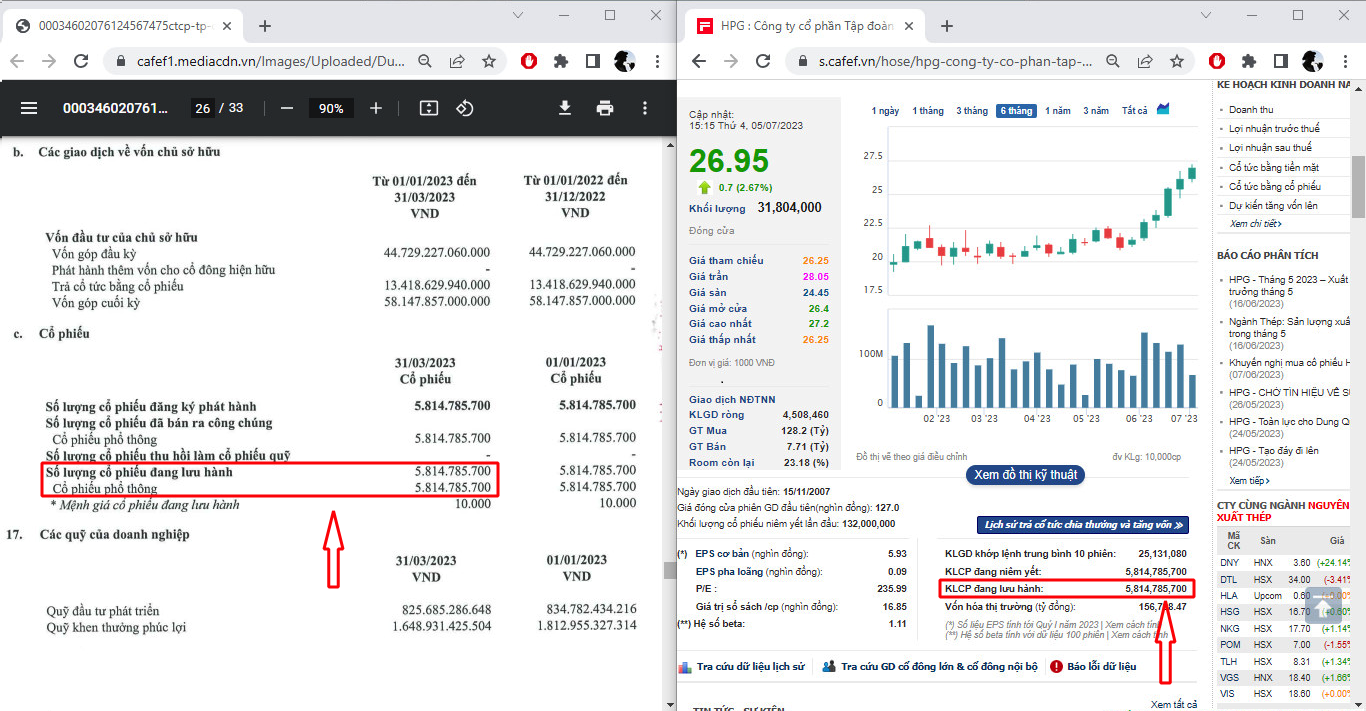

Ví dụ: Trong Báo cáo Tài chính Hợp nhất Quý 1/2023 của HPG – Hòa Phát tại Trang 26/33 như trên, ta có Thông tin về Số lượng Cổ phiếu đang lưu hành là 5.814.785.700 cổ phiếu. Và số liệu này cũng đã được CafeF cập nhật trên Webiste của mình để các Nhà đầu tư tiện tìm kiếm Thông tin cho mình.

Tổng cộng, thông qua các thông số trên, có thể tính Giá trị Sổ sách của một công ty. Đối với nhiều công ty, việc bỏ qua Tài sản cố định Vô hình không ảnh hưởng nhiều đến kết quả, và Giá trị Sổ sách có thể được tính đơn giản bằng công thức: Giá trị Sổ sách = Vốn chủ sở hữu / Số lượng Cổ phiếu đang lưu hành.

Ý nghĩa và Ứng dụng của Giá trị sổ sách

Ý nghĩa của Giá trị Sổ sách:

- Trong lĩnh vực chứng khoán, Giá trị Sổ sách đóng vai trò quan trọng với nhiều Nhà Đầu tư, làm nền tảng cho chỉ số P/B (Price-to-Book), một công cụ so sánh giá trị thực tế của một cổ phiếu trên thị trường với giá trị Sổ sách của nó. Chỉ số P/B được sử dụng rộng rãi trong việc đánh giá và định giá cổ phiếu, đặc biệt là khi thị trường đối mặt với suy thoái, hoạt động kinh doanh giảm sút, hoặc không có lãi, thậm chí lỗ như tình hình cuối năm 2022.

- Trong bối cảnh giảm giá mạnh vào năm 2022, nhiều cổ phiếu trên thị trường chứng khoán có giá thị trường thấp hơn giá trị Sổ sách, mở ra cơ hội đầu tư hấp dẫn cho những nhà đầu tư linh hoạt và có chiến lược định giá P/B. Các cổ phiếu với giá thị trường dưới giá Sổ sách có thể được coi là đang được định giá ở mức thấp, và nhà đầu tư có thể kỳ vọng giá cổ phiếu sẽ tăng trong tương lai.

- Chỉ số P/B giúp đánh giá mối quan hệ giữa giá thị trường và giá trị tài sản, cung cấp thông tin hữu ích cho nhà đầu tư khi xem xét cổ phiếu trong bối cảnh thị trường không ổn định và tình hình kinh doanh khó khăn. Điều này giúp nhà đầu tư tìm kiếm cơ hội đầu tư có tiềm năng lợi nhuận trong thời kỳ khó khăn của thị trường chứng khoán.

Ví dụ: Nhóm Cổ phiếu Ngành Chứng khoán trong năm 2022 cũng là Nhóm đã giảm rất mạnh và phần lớn đều dưới Sổ sách vào những tạo đáy trong Tháng 11/2022. Bạn có thể tham khảo Bảng so sánh Giá trị sổ sách và Giá thị trường của 27 Công ty Chứng khoán đang niêm yết trên sàn tại thời điểm 15/11/2022 và Giá Cổ phiếu đóng cửa trong phiên đó như Hình.

Theo bảng trên thì vào phiên đáy tại Ngày 15/11/2022 thì có 4 Công ty Chứng khoán giá Giá Cổ phiếu > Giá trị sổ sách là PHS, TVS, VCI và VUA. Còn lại đều dưới Sổ sách, thậm chí rất nhiều mã < 0,5 lần Giá trị Sổ sách. Tính chung toàn bộ cả Nhóm Ngành Chứng khoán cũng cho ra Giá Thị trường trung bình cỉ bằng 0,7399 lần Giá trị sổ sách. Điều này cho thấy dấu hiệu bên ngoài sơ bộ đang khá “rẻ” lúc đó để nghiên cứu Đầu tư.

Cách ứng dụng Giá trị sổ sách trong thực tế

Mặc dù Chỉ số BV đóng vai trò quan trọng trong quá trình định giá cổ phiếu, nhưng nếu xét trong thời kỳ Thị trường Chứng khoán đang phồn thịnh, khi hầu hết các cổ phiếu có Giá thị trường cao hơn rất nhiều so với Giá trị Sổ sách (P/B lớn hơn 1 đáng kể), thì Giá trị Sổ sách có thể mất đi nhiều ý nghĩa. Trong tình huống này, nhà đầu tư cần phải sử dụng các Chỉ số Tài chính khác như P/E để định giá cổ phiếu một cách toàn diện.

Tuy nhiên, Giá trị Sổ sách cũng mang theo một số nhược điểm:

- Độ trễ về thời gian: Giá trị Sổ sách không được cập nhật thường xuyên và liên tục, thường chỉ khiến cho nhà đầu tư biết được giá trị theo quý, bán niên hoặc năm. Điều này giới hạn tính tham khảo của Sổ sách, đặc biệt khi có các sự kiện lớn diễn ra trong kỳ đánh giá.

- Không phản ánh chính xác hoàn toàn: Giá trị Sổ sách được xây dựng trên cơ sở số liệu kế toán, có thể được điều chỉnh tùy theo từng trường hợp và không phản ánh chính xác đầy đủ so với thực tế. Các điều chỉnh và thay đổi trong giá trị này có thể ảnh hưởng đến tính độc lập và độ chính xác của nó.Ví dụ các Tài sản Cố định mới (Hao món < 1/3 Nguyên giá) thường khi thanh lý trong thực tế sẽ có Giá trị thấp hơn Giá ghi nhận trên Báo cáo Tài chính và ngược lại Tài sản Cố định cũ thường khi được thanh lý trong thực tế lại Giá trị cao hơn Giá ghi nhận trên Báo cáo. Nên vẫn cần kinh nghiệm tính toán và chiết khấu lại lần nữa dựa trên giả định “có thể bị giải thể thật”.

Tóm lại, khi ứng dụng Giá trị Sổ sách trong thực tế, nhà đầu tư cần cân nhắc kỹ lưỡng, và cũng lưu ý rằng sự kết hợp với các chỉ số khác là quan trọng để đưa ra quyết định đầu tư toàn diện và chính xác.

Các bài viết liên quan

Biên lợi nhuận ròng là gì

Đây là một thước đo quan trọng cho thấy phần trăm thu nhập ròng mà doanh nghiệp giữ lại sau khi trừ đi các chi phí và thuế.

Đọc và phân tích Báo cáo kết quả kinh doanh

Thông tin liên quan đến lợi nhuận của doanh nghiệp thường được thể hiện chi tiết trong báo cáo tài chính, đặc biệt là trong bảng báo cáo kết quả kinh doanh (KQKD)

Đọc và phân tích Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là một loại báo cáo tài chính quan trọng, cung cấp thông tin về các dòng tiền vào và ra của một doanh nghiệp trong một khoảng thời gian nhất định

Tỷ lệ free float là gì? Tầm quan trọng và ứng dụng trong đầu tư chứng khoán

Tỷ lệ free float là một khái niệm quan trọng trong lĩnh vực tài chính và đầu tư chứng khoán. Hiểu rõ tỷ lệ free float là gì sẽ giúp các nhà đầu tư đánh giá chính xác hơn về thanh khoản của một cổ phiếu

Chỉ số ROE là gì? Cách tính và ứng dụng

Chỉ số ROE là một trong những chỉ số tài chính quan trọng nhất được sử dụng để đánh giá hiệu quả hoạt động của một doanh nghiệp

Chỉ số EPS: Ý nghĩa và công thức tính toán chi tiết

Chỉ số EPS (Earnings Per Share) là một trong những chỉ số quan trọng trong phân tích tài chính, biểu thị lợi nhuận mà một công ty thu được trên mỗi cổ phiếu đang lưu hành.

![]()